中古住宅購入者でも住宅ローン減税を受けられる?

中古住宅購入者(戸建・マンション)でも住宅ローン減税制度が受けられます。資格要件は次の通りです。

- 自ら居住する建物

- 床面積が50㎡以上であること

- 中古住宅の場合は耐震性能を有していること

- 借入期間や年収について要件を満たしていること※1

- 詳しくは国交省HPの「すまい給付金」をご覧ください

中古住宅の耐震性能と減税について

新築住宅は現在の建築基準法に基づき設計され、建築確認を受けていますが、中古住宅の場合、建築年代によっては現行の耐震基準を満たしていない場合があります。このため、中古住宅を購入する場合に住宅ローン減税を受けるためには、耐震性能を有していることを別途確認する必要があり、次のいずれかに適合することが要件となります。

- 築年数が一定年数以下であること

- 耐火建築物以外の場合(木造など)

20年以内に建築された住宅であること

- 耐火建築物の場合(鉄筋コンクリート造、鉄骨鉄筋コンクリート造など)

25年以内に建築された住宅であること

- 耐火建築物以外の場合(木造など)

- 次のいずれかにより現行の耐震基準に適合していることが確認された住宅であること

- 耐震基準適合証明書

国土交通大臣が定める耐震基準に適合していることについて、建築士等が証明したもの

- 既存住宅性能評価書(耐震等級1以上)

既存住宅性能評価において、耐震等級1以上が確認されたもの

- 既存住宅売買瑕疵保険に加入

住宅瑕疵担保責任保険法人による中古住宅の検査と保証がセットになった保険(既存住宅売買瑕疵保険)に加入していること。※1

- 耐震基準適合証明書

- 同保険への加入には現行の耐震基準に適合していることが要件とされている。【平成25年度税制改正により追加】

メリット1:築20年超えでも住宅ローン減税が受けられる

住宅ローン減税は、2,000万円の中古住宅の購入した場合、年間最大20万円が受けられれます。入居したその年から10年間で最大200万円の控除が受けられます。減税額は年収や扶養家族、借入金額、ローン金利、返済年数などで変化します。

- 保険加入諸費用は申請代行費+保険料(100㎡未満)で試算

住宅ローン減額のシミュレーションはこちらから(国交省「住まい給付金」HPへ)

メリット2:購入後、もしも瑕疵が見つかっても大丈夫

- 保険金は「保険金=(補修費用総額ー免責金額5万円)×100%」にて試算(当社加入の国土交通大臣指定・住宅瑕疵保険法人「ハウスプラス住宅保険株式会社」の保険約款による)

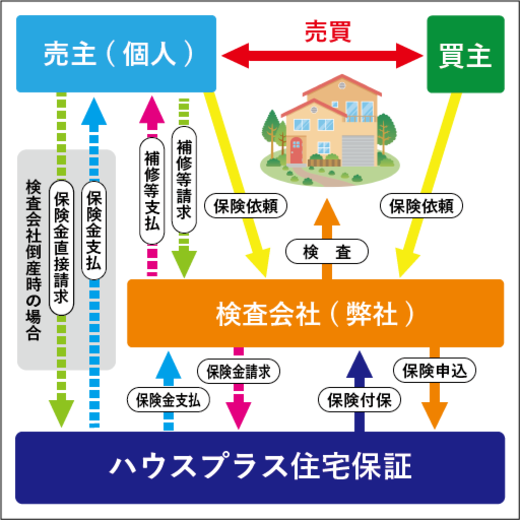

保険の詳細

ホームインスペクション・信州の既存住宅瑕疵保険の場合、当社が現場検査を行い、基準に適合した中古住宅で引き渡しから2年または5年で、500万円または1,000万円までの保証に加入することができます。(保険期間5年の場合は、保証金額は1,000万円までとなります)

当社の現場検査に適合し、さらに既存住宅瑕疵保険法人(以下保険法人)の審査書類に適合した物件については、当社の保険法人「既存住宅瑕疵保険(個人間売買)」(以下かし保険)に加入ができます。

本保証の対象となる不具合やお支払いする金額については、当社が加入する保険法人の基準・審査規定に準じます。万が一当社が倒産した場合でも、保険加入者から直接保険法人に保険金等を請求できます。

当社が加入する「かし保険」の詳細は、保険法人(ハウスプラス住宅保証株式会社)の保険パンフレット及び、重要事項説明書にてご確認ください。

築20年超えでも住宅ローン減税が受けられる

住宅ローン減税は、個人間売買の中古住宅の場合、年間最大20万円が受けられます。入居したその年から10年間で最大200万円の控除が受けられます。減税額は年収や扶養家族、借入金額、ローン金利、返済年数などで変化します。

- 証明書発行諸費用は耐震診断料+申請代行費で試算